詳細情報

|

一連のガバナンス改革や東証の市場区分の見直し、アクティビストの隆盛などを背景に、上場企業であり続けることの意義が問い直され、非上場化を検討する上場企業が増えています。非上場化の手段として、現経営陣が既存株主から株式を取得するMBOの方法が脚光を浴びています。 |

1.MBOとは何か

まずMBOとは何か。上場廃止を目的とする場合、それは市場で流通する株式や株主数を減らして、意図的に上場廃止基準に抵触させて上場廃止を狙う行為を指します。そのためには、制度上、まず公開買付け(TOB)と呼ばれるしくみ(これは、簡単にいえば、買収に関連する情報を開示した上で、全株主に公平に株式売渡しのチャンスを与えること。)を実施することが必要です。公開買付けが成立しても、必ず一定割合の残存株主が生じるため、臨時株主総会を開催し、特別決議(出席株主の議決権の3分の2以上の賛成で可決)により、株式併合(複数の株式を1株に集約する手続き。法律上、1株に満たない「端数」は換金されるため、すべての残存株主の株式が1株未満の端数となるように株式を併合すると、残存株主が居なくなる。)を実施して残存株主を消滅させます(※1)。逆に、この特別決議を通すためには、公開買付けの段階で議決権の3分の2以上を把握しておく必要があります。なお、株式併合による「端数」の換金は、実際上、公開買付けの価格(TOB価格)と同じ金額で実施する必要があります。株式併合が成立すると、その企業は上場廃止となります。

2.MBOのファイナンス

(1)「純粋MBO」の可否

公開買付けで既存の株主から株式を購入する際、また株式併合により生じる端数を買い取る際、多額の資金が必要となります。その大部分は金融機関からのローンで賄うのですが、ローンで賄いきれない場合には、いわゆるファンドからの出資を検討せざるを得なくなります。

ローンを拠出する金融機関は(通常のコーポレートローンよりは若干高めの)固定金利の獲得を目指しますが、ファンドは、MBO実施後の会社の企業価値の増加による膨大な利益の獲得を目指すため、その資金拠出は、ローンではなく出資(MBO実施後の会社の株主なること)の形をとります。そのため、ファンドを利用したMBOの場合、スキーム実施後の会社を支配するのは、経営陣ではなくファンドとならざるを得ません。そして、ファンドは一定期間で投資を終える必要があるので、あるタイミング(たとえば投資から5年後)で、出資対象会社を再上場させるか、他のファンド等に持分を売却するなどの方法で出資持分を換金する場合が多いようです。しかし、MBOの目的が非上場化にあるとすれば、再上場させられたのでは意味がありません。

以上から、非上場化が目的である場合、ファンドからの調達を要しない「純粋MBO」が実施できるかどうかが重要です。

そこで以下では、資金調達の面から見た、MBOスキームの考え方を整理します。

(2)MBOスキームの検討

①「いくら借りられるのか?」≒EBITDA(≒営業利益+減価償却費)×(5~7)

MBOのローンは、企業の将来のキャッシュフローから逆算して貸し出し限度額を算定します。そのため、「EBITDA」を基礎として算定するフリーキャッシュフロー(≒ 営業利益+減価償却費 or 税引前当基純利益+支払利息+減価償却費)を基礎として、概ね5年~7年で返済できる金額が目安となると言われます。また、負債・資本比率も考慮され、資本の絶対額も融資額を決める際の考慮要素となる。調達金額の全体に占める資本の割合は20~30%が望ましいとの指摘もあります(※2)。

②「いくらかかるのか?」≒市場株価×1.3×買収対象株式数

つぎに、株式を買収するのに必要な資金の額を概算します。買収価格(TOB価格)は、市場株価に対し一定のプレミアムを乗せた額となります。上式では、一応の目安として30%のプレミアムを仮定しています。

「買収対象株式数」は、基本的には発行済株式数(自己株式を除く)から、経営陣が保有している株式を除いた数です。したがって、いわゆるオーナー系上場企業のように、最初から経営陣が多数の株式を保有している会社の場合、買収に必要な資金の額は相対的に小さくなります。

③ 足りない部分(②-①)をどうするか?

最後に、想定TOB価格に株式数を乗じた買収資金の総額(②)から、MBOローンの限度額(①)を控除した金額(足りない部分)をどうするのかを検討します。

この「足りない部分」が十分小さいなら、これを経営陣や従業員から集める出資額により賄うことで、純粋MBOが実施できる可能性が高くなります。逆に不足額が大きい場合は、基本的には、ファンドの力を借りる必要があるので、ファンドによるMBOを検討することになります(※3)。

上述のとおり、オーナー系上場企業の場合、「買収対象株式数」が少なくなり、買収に必要な資金の額(②)が相対的に低くなる結果、純粋MBOが実施できる可能性が高いと言えます。また、市場株価が低い場合にも、②が低くなるので、純粋MBOの可能性が高くなります。

(3)実例分析

ア.カルチュア・コンビニエンス・クラブ

以上のシミュレーション式を、過去の著名企業によるMBOに当てはめてみます。

まず、「TSUTAYA」チェーンを運営するカルチュア・コンビニエンス・クラブ(CCC)は、2011年2月3日、MBOの一環として、MMホールディングスによる株式公開買付け(TOB)を実施しました。

当時(MBO公表前)の開示資料から概算したところ、①と②の額は概ね以下の通りです。

① ≒ 93,828百万円

当時のEBITDA:14,118百万円+1,520百万円=15,638百万円

15,638百万円×6倍=93,828百万円

② ≒ 53,148百万円

(市場株価461円×1.3)×(195,405,220株-社長の株41%)

=53,148百万円

以上のとおり、①が②を上回っているので、本件に上記(2)のシミュレーション式を当てはめた場合、「ローンだけでMBOが可能」、つまり純粋MBOが可能という予測が立ったはずです。

なお、同社の実際のMBOでは、TOB価格600円/株、買収総額約600億円でTOBが実施されました。そして同社は現在も、非上場企業のまま活躍しています。

イ.すかいらーく

すかいらーくは、2006年 6 月、経営環境の悪化に伴う抜本的な事業再構築を迅速に行うためとして、当時国内最大規模のMBOを発表しました。

当時(MBO公表前)の開示資料から概算したところ、①と②の額は概ね以下の通りです。

① ≒ 198,678百万円

当時のEBITDA:18,542百万円+14,571百万円=33,113百万円

33,113百万円×6倍=198,678百万円

② ≒ 362,791百万円

(市場株価2,365円×1.3)×118,000,000株=362,791百万円

以上の結果、②(362,791百万円)-①(198,678百万円)=164,113百万円となります。一千億円を超える不足額を経営陣が賄うことは非常に難しいので、シミュレーションによれば、本件は、ファンドの力を借りる必要のある案件だったことになります。

実際のMBOは、TOB価格2,500円/株、買収総額最大約2,850億円で実施されまし た。うち、1,200億円を銀行からのローンで賄い、残りは、野村プリンシパルから1,000億円、CVCから600億円の出資で賄いました。経営陣らの出資は50億円でした。

MBO実施後、同社の業績は振るわず、2008年8月12日、臨時株主総会と取締役会により、創業家の横川社長が解任されたことは、当時、大きく報じられました。野村プリンシパルの投資は、2011年にベインキャピタルに引き継がれ、すかいらーくは2014年に再上場を果たし、今では非常に好業績をあげています。

3.実際の買収価格はどのように決まるのか?

上記2のファイナンスのシミュレーションでは、買収価格(TOB価格)の目安として市場株価に30%のプレミアムを乗せた金額を使用しましたが、実際のMBOでは様々な要素が影響して買収価格が決まります。

まず、買収価格が決まる「手続き」に着目すると、これは買収者である経営陣が一方的に決めることは出来ず、対象会社の特別委員会の強い関与のもと、買収者と対象会社の交渉によって決めることが求められています。MBOは、本来は株主全体の利益を守るべき立場の経営陣が、株主から株式を買い取るため、両者の間に利害対立が生じます。このような利益相反関係に対処し、公正性を担保するための措置として特別委員会の関与が要請されているのです(※4)。

したがって、実際の買収価格は交渉で決まるのですが、両サイドの交渉当事者が意識する要素は共通していると思われます。前述した「プレミアム」の水準は、重要な価格決定要素の一つです。そのほかにも、アクティビストはいるのか、また、またPBR1倍割れ企業かどうか(その場合、単純に市場株価に一般的なプレミアムを乗せるだけではアクティビズムを誘発するリスクが高い。)などの様々な要素が影響していると思われます。

以下では、最近行われたMBOの事例から、買収価格を概観してみます。

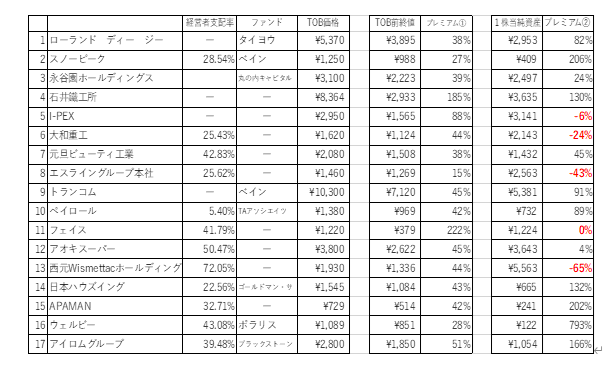

(2024年に実施された主なMBO)

上記の表は、上場企業を対象に2024年に実施された主なMBO案件について、主要なデータを集めたものです。

「経営者支配率」は、MBOを実施する経営陣がもともと対象会社の株式をどの程度把握していたかの目安です。公開買付け開始時の対象会社の適時開示資料の記載から推測した数値なので、あくまで目安です。「ファンド」とあるのは、同じく適時開示資料の記載から、買収者にファンドの名前らしきものが含まれている場合にそれを記載しています。これもあくまで目安ですが、ファンド名の記載がある事例はファンド型で、そうでない場合は純粋MBOの可能性があります。

「TOB価格」が、実際の買収価格です。「プレミアム」は2種類挙げています。「プレミアム①」は、公開買付け開始前の市場株価に対するTOB価格のプレミアムで、これが一般的な意味でのプレミアムです。「プレミアム②」は、公開買付け開始前の有価証券報告書などから対象会社の一株当たり純資産額を計算し、これに対するTOB価格のプレミアムを算定したものです。プレミアム①がプラスだとしても、プレミアム②がマイナスだと、「解散価値を下回る価格で買収しようというのか?」などという論調の批判(アクティビズム)が出かねないので、昨今ではプレミアム②も重要な指標になっていると思われます。そこで、プレミアムが0%以下の場合は赤字にしてあります。

さて、「プレミアム①」を眺めてみますと、30%~40%の例が非常に多いことが分かります。最高値はフェイス社の222%ですが、同社はプレミアム②が0%となっています。むしろ、プレミアム②がマイナスにならないように買収価格が決められた可能性がありそうです。他方で、石井鐵工所のプレミアム①も185%と非常に高いですが、同社はプレミアム②も130%あります。

つぎに、プレミアム②に着目すると、西元Wismettacホールディングス社(-65%)の事例が目に留まります。同社は、経営者支配率が70%を超えており、アクティビズムを警戒する必要性も低く、MBOの成立が比較的容易な事例であった可能性があります。

特徴的なのは、エスライングループ本社の事例です。同社は、プレミアム②が-43%と低い上に、プレミアム①も15%と、上記表の中で最低値となっています。同社の経営者支配率は25%程度ですが、実は、公開買付開始前に多数の株主(合計40%近く)と公開買付けに応募する契約を結んでいます。そのため、実質的には、西元Wismettacホールディングス社の事例と同程度に、MBOの成立が比較的容易な事例であった可能性があります。

以上

引用:

※1 残存株主を締め出す方法としては、本文で述べた株式併合のほかに、特別支配株主による株式等売渡請求という制度も利用可能です。この場合、対象会社の総株主の議決権のうち10分の9以上を買収者が取得することが必要です。

※2 笹山幸嗣・村岡香奈子『M&Aファイナンス(第2版)』106頁(きんざい、2008)

※3 ファンドによる資金拠出は本文で述べたように出資の形をとる例が多いですが、「メザニン」と呼ばれる方法もあります。メザニンは、返済条件が銀行ローンより劣後するが、(少なくともスキーム当初は)議決権がない、優先配当株や劣後債が用いられます。経営陣に多額の自己資金がない場合でも、ファンドに経営権を渡すことなくMBOを実施することができると言われていますが、一定の経営指標をクリアできない場合にはファンドに議決権が渡る場合もあるなど、その仕組みは様々です。

※4 東京証券取引所が、2025年4月14日に「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」を公表し。MBOに関する新しいルールは、同年7月を目途に実施される予定とのことです。その内容は、すでにMBO実務に定着しているものが殆どのようですが、公開買付け時の適時開示資料に、特別委員会の答申書の添付が必要になる点は大きな変更点になると思われます。