詳細情報

| 固定資産税の金額は、自治体が決定した固定資産の評価額によって決まります。自治体が固定資産を本来よりも誤って高く評価してしまい、その結果、その所有者が過大な固定資産税を納付したとしても、その全額が自治体から返還されるとは限りません。また、納税者が裁判でその返還を求めても、これが認められるためには相応のハードルがあります。本稿では、下記の裁判例を素材として、この点について解説します。 |

1 事案の概要

大阪市内に土地を所有する個人11人と法人2社は、2020年7月30日、大阪市に対し、計約9100万円の損害賠償を求める集団訴訟を提起しました。原告らが所有する土地は、容積率が異なる地域にわたるため、本来、大阪市がその固定資産税上の評価をする上では、市の内規に基づき、一定の減価を行うべきでした。しかし、大阪市は、原告らの所有する土地にこのような減価を行わず、本来よりも過大に固定資産税を徴収していました。大阪市が誤って原告らから過大に固定資産税を徴収した点については、大阪市との間で争いはありません。

原告らと大阪市との間で争いになったのは、大阪市が何年前まで遡って過大に徴収した固定資産税相当額を返還すべきかという点です。大阪市は、地方税法に基づき、直近5年間に過大に徴収した固定資産税相当額を返還しました。しかし、大阪市による過大な徴収はそれ以前から長期にわたって続いており、原告らの中には、約20年にわたって過大に徴収された者もいました。そこで、原告らは、2020年7月30日、国家賠償法に基づき、大阪市に対し、計約9100万円の損害賠償を求める訴訟を提起しました。

本訴訟について、大阪地方裁判所は、2023年5月25日、原告らの請求を棄却する旨の判決を下したとの報道がなされました。本稿では、本訴訟を素材として、固定資産の評価方法や過大に徴収された固定資産税の返還を求める方法等について解説します。

2 大阪市の内規の法的位置づけ

毎年1月1日時点の土地や家屋の所有者に対しては、固定資産税が課されます。固定資産税の金額は、基本的には、固定資産の評価額に1.4%の税率を乗じることで計算されます(地方税法349条、同350条)。固定資産の評価額は、総務省の定める「固定資産評価基準」に基づいて決定されます(同403条1項)。

「固定資産評価基準」は、その地域の実情に応じて、自治体が独自に評価額を増減させる項目を定めることを許容しています。これを「所要の補正」といいます。土地に関する「所要の補正」としては、接面道路との高低差や用排水路、歩道橋といった物理的な制限、そして、土砂災害防止法や建築基準法上といった法令上の制限が挙げられます。

大阪市は、この「所要の補正」の1つとして、今回、問題となった容積率が異なる地域にわたる土地の減価を、長年、評価を行う際の内規(実施要領)で定めていました(※1)。そのため、大阪市は、容積率が異なる地域にわたる土地については、この実施要領に基づき、本来、一定の減価を行うべきでした。

なお、行政内部の規則にとどまるからといって自治体にこれを適用するかしないかの自由裁量があるわけではなく、税の公平性の観点から例外的な事情がない限り、これを等しく適用することが求められます(横浜地判平成18年5月17日等)。

3 「容積率が異なる地域にわたる土地」とは

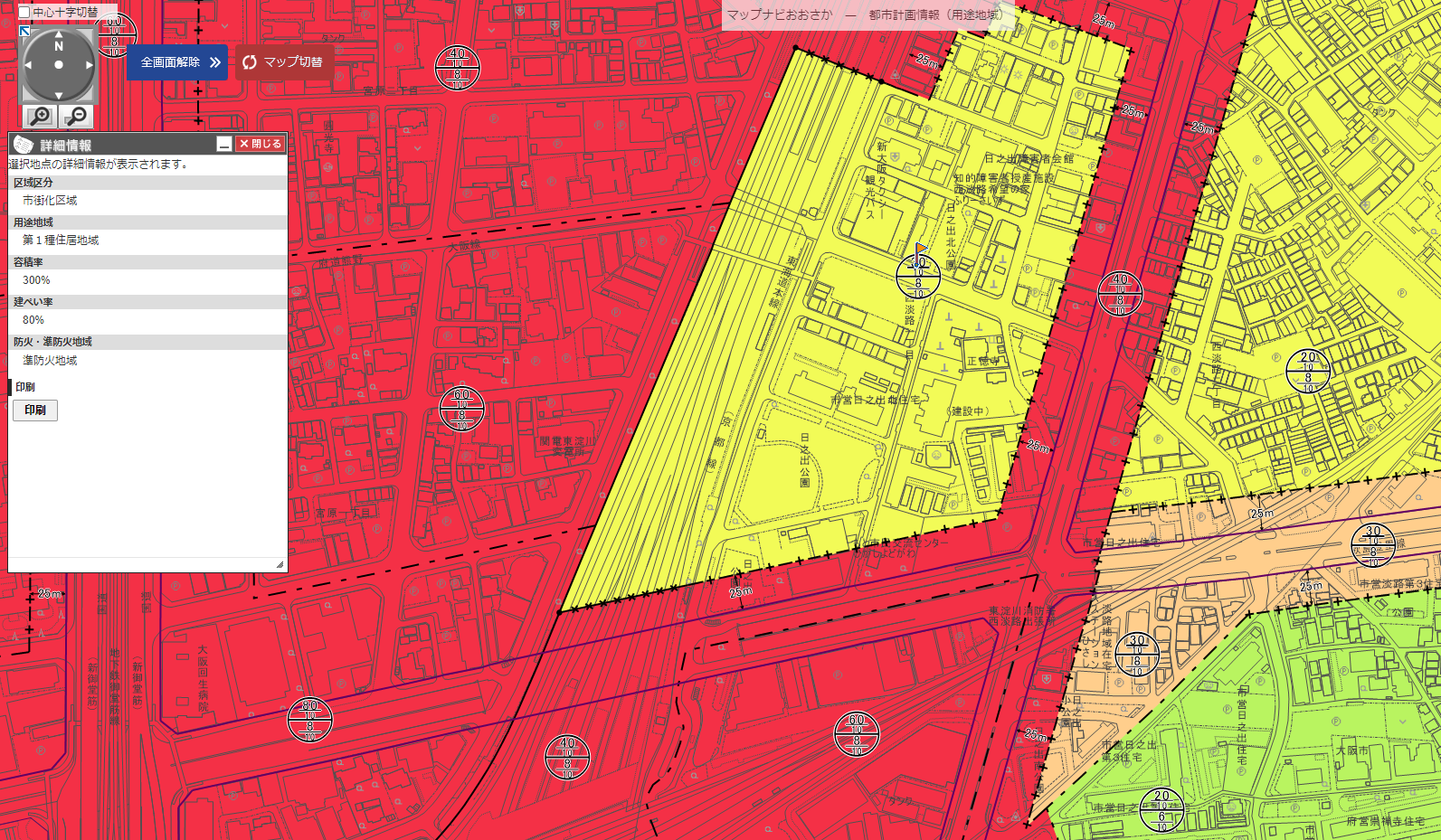

大阪市は、容積率を含む都市計画の内容を「マップナビ おおさか」にてWEB上で公開しています(※2)。たとえば、新大阪駅周辺の都市計画情報(用途地域)については、以下のように表示されます。この画面上、数字の書かれた円が複数ありますが、円の上部に書かれた数字は容積率を、下部に書かれた数字は建ぺい率を示します。たとえば、円の上部に書かれた「60/10」というのは、その地域の容積率が600%であることを意味します。

そして、容積率の異なる地域の境にある土地については、一画地(土地の利用上、一体となっている土地)の範囲内に容積率の異なる部分が混在していることがわかります。これが今回、問題となった「容積率が異なる地域にわたる土地」です。

4 地方税法に基づく返還

自治体は、毎年3月31日までに固定資産の評価額を決定します(地方税法410条)。そして、その後、その評価額に誤りがあったことが判明した場合には、その評価額を修正しなければなりません(同417条1項)。ただし、自治体がその評価額の修正を行えるのは、直近5年間の評価額の決定に限られます(同17条の5)。

評価額の修正が行われると、修正前の評価額に基づく固定資産税と修正後の評価額に基づく固定資産税の差額は、本来、自治体が徴収すべきではなかった金額ということになるため、自治体から納税者に対し、返還がなされます。

このように、自治体が過去の評価額の修正を行えるのは、直近5年間に限られるため、結果として、地方税法に基づく返還は、直近5年分となります。納税者の返還請求権が5年で時効消滅するためではありませんので、この点、注意が必要です。

5 5年よりも前の期間の返還

⑴ 一般論

前記4のとおり、地方税法では、直近5年よりも前の期間に過大徴収された固定資産税相当額の返還を求めることはできません。納税者としては、2つの方法があります。

1つ目は、各自治体が定める内規(返還要綱)に基づいて返還を求めるという方法です。固定資産税は、納税者にて納税額を計算する所得税や法人税といった「申告税」とは異なり、自治体が納税額を計算して納税者に通知をする「賦課税」です。納税額は、通常、納税者の関与なく決定されるため、これに誤りがあれば、それは自治体が責めを負うべきです。このような賦課税の性質に照らすと、わずか直近5年の返還しか受けられないというのは、納税者にとって酷です。そこで、多くの自治体では、最大20年前に遡って過大に徴収した固定資産税を返還する旨の内規(返還要綱)を設けています。そこで、納税者としては、まずは、この内規(返還要綱)に基づいて5年よりも前の期間に過大徴収された固定資産税相当額の返還を検討することになります。内規(返還要綱)の定める返還を受けるための要件は、各自治体によって若干、異なります。

2つ目は、国家賠償法に基づき、自治体に対し、過大に徴収された固定資産税相当額を損害としてその賠償を求めるという方法です。国家賠償法に基づく損害賠償請求権の消滅時効は、20年であるため(国家賠償法4条、民法724条2号)、納税者は、最大20年前に遡って過大に徴収された固定資産税相当額の賠償を求めることができます。もっとも、国家賠償法に基づく損害賠償請求権が認められるためには、単に自治体の評価額が誤っていただけでは足りず、その点につき、「故意又は過失」が認められる必要があるという立証上のハードルがあります(国家賠償法1条1項)。

⑵ 大阪市の場合

大阪市もまた、上記の内規(返還要綱)として、「市税に係る返還金要綱」を定めています(※3)。しかし、大阪市は返還を受けるための要件として、「本市の過失による瑕疵ある課税処分に基づき市税を納付又は納入していること」という要件を定めています。すなわち、納税者が要綱に基づいて返還を受けるためには、大阪市がその固定資産の評価額を誤ったことについて、「過失」があるといえる必要があります。この要綱上の「過失」と国家賠償法上の「過失」とが同じであるかは議論の余地がありますが、少なくとも、要綱の文言上、大阪市としては、評価額を誤ったことについて過失がないと反論し、要綱に基づく返還を拒否することが可能です(筆者は現に大阪市からそのように反論され、要綱に基づく返還を拒否された経験があります)。今回、問題となった事案においても、大阪市は自らに「過失」がないことを理由として、要綱に基づく返還を拒否したものと推察されます。

なお、各自治体の内規(返還要綱)の定める返還を受けるための要件は、若干、異なりますが、大阪市とは異なり、「過失」を要件として定めない自治体も多々あります。

6 本事案の分析

大阪市が地方税法に基づき直近5年間に過大に徴収した固定資産税相当額を返還したことからすると、大阪市による原告らの所有する土地の評価額に誤りがあったことは争いがありません。そのため、裁判所が原告らの請求を棄却したのは、大阪市が評価額を誤ったことに関する「過失」を認めなかったためと考えられます。

固定資産の評価額を誤ったことを理由として、自治体に対して国家賠償請求をした事案のうち、自治体の「過失」を認め、納税者の請求を認容したものは多数存在します(大阪高判平成18年3月24日、横浜地裁平成18年5月17日、大阪地判平成28年5月18日、東京地判平成29年1月30日、東京地判平成29年3月27日等)。本事案の具体的な事実関係は不明ですが、前記3のとおり、どの土地が容積率の異なる地域にわたる土地に当たるかは、都市計画図(用途地域等)等の資料を確認すれば、容易に把握できたように思われ、この点は大阪市の「過失」を認める方向に傾く事情と考えられます。

7 まとめ

本事案からも明らかなように、固定資産税が長年にわたって過大に徴収された場合、必ずしもその全額が返還されるとは限りません。また、納税者が裁判でその返還を求めても、これが認められるためには相応のハードルがあります。

以上

引用:

※1 大阪市財政局税務部課税課「固定資産評価実施要領 第1 土地の評価」40頁

https://www.city.osaka.lg.jp/zaisei/cmsfiles/contents/0000021/21272/jissiyouryoutoti.pdf

※2 大阪市「マップナビ おおさか」都市計画情報(用途地域)

https://www.mapnavi.city.osaka.lg.jp/osakacity/Portal

※3 大阪市「市税に係る返還金要綱」