詳細情報

公益財団法人不動産流通推進センター「月刊 不動産フォーラム21」で連載をしております。

その他の記事はこちらの書籍執筆、雑誌連載のご案内をご覧ください。

不動産取引に必須の印紙税の知識(26)

―継続的取引の基本となる契約(第7号文書)(3)―

1 今回のテーマ

今回も引き続き、継続的取引の基本となる契約書(第7号文書)について解説をします。継続的取引の基本となる契約書を締結した後、覚書などで当事者間の契約内容を変更する場合があります。この場合、その覚書にも印紙を貼らなければならないのか、貼るとしていくらの印紙を貼る必要があるのかを判断する必要がありますが、実はこの点は特に慎重に検討する必要があります。

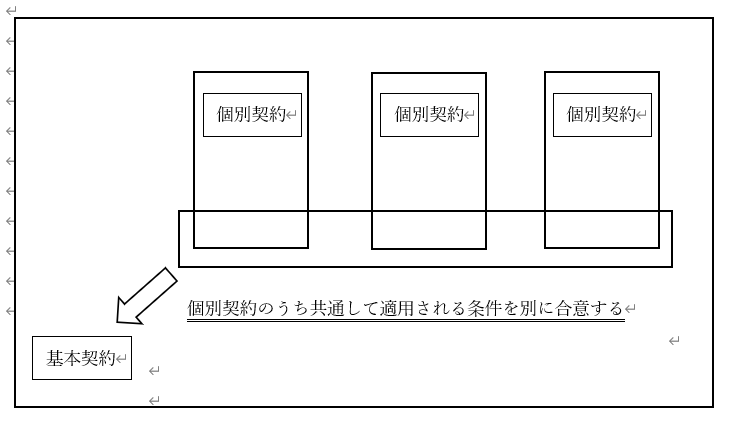

2 継続的取引の基本となる契約書と個別契約書の区別

継続的取引の基本となる契約書と個別契約書の違いは、本連載の第24回でも触れましたが、非常に重要なところなので、復習も兼ね、改めて解説をします。

継続的取引の基本となる契約書とは、契約当事者間で何回も同じような取引が反復継続する場合に、当該取引に共通して適用される取引条件を定める契約書のことをいいます。他方で、個別契約書とは、契約当事者間における個々の権利義務を定める契約書のことをいいます。

例えば、部品の加工請負契約を締結したAB間で、目的物を「部品X」、単価を「1個あたり200円」と合意し、その後、その部品の発注の際にはその都度、数量だけを発注書と請書で合意するという方法で取引を行う場合があります。この場合、部品の発注の際には、請書の提出によって、その都度、「AはBに対してX部品●個を引渡し、BはAに対して●円の対価を支払う」という合意(契約)が成立することになります。請書は、AのX部品の引渡義務、Bの報酬支払義務という個々の権利義務を定める文書ですので、これは個別契約書に当たります。そして、このようにAB間で成立する個別契約の内容のうち、目的物を「X部品」、単価を「1個あたり200円」とする部分は、AB間の個別契約の全てについて共通して適用される条件に当たります。したがって、目的物を「X部品」、単価を「1個あたり200円」とする当初の契約書は、継続的取引の基本となる契約書に当たります。

継続的取引の基本となる契約書と個別契約書の関係を図示すると次のようになります。

このように、ある文書の印紙税について判断する場合には、基本契約と個別契約の違いを意識して、その文書がどちらに当るのかを検討する必要があります。

3 契約内容の変更(事例演習)

契約内容を変更した場合の印紙税の判断について、事例を用いて検討してみましょう。当事者間では次のような契約書が交わされ、発注書と請書で取引をしているとします。

|

取引基本契約書

甲と乙は次のとおり契約を締結する。 第1条 甲は乙に対し別紙記載のキャラクター(「とりすけ」)のシールの製作を委託し、乙はこれを受託した。 第2条 シールの単価は、1枚につき200円とする。 第3条 発注数量は、個別契約にて別途定める。 第4条 本契約の契約期間は、令和元年10月1日から満1年とする。 (省略) 令和元年9月25日 株式会社甲 印 株式会社乙 印 ―別紙― |

|

発注書 株式会社乙 御中 下記の通り注文致します。

令和元年10月25日 株式会社甲 印 |

|

注文請書 株式会社甲 御中 貴社の令和元年10月25日付注文をお請け致します。 令和元年10月30日 株式会社乙 印 |

事例1

次の文書は第何号文書に該当し、印紙代はいくらになるでしょうか。

|

覚書 甲と乙とは、令和2年4月1日より、令和元年9月25日合意の「とりすけ」シールの単価を1枚につき300円とすることで合意した。 (以下略) |

この覚書は、「とりすけ」シールの単価を変更するものです。そして、「とりすけ」シールの単価は基本契約において定められています。したがって、この覚書は、株式会社甲乙間で締結された令和元年9月25日付基本契約のうち「単価」を変更する契約書に当たりますので、継続的取引の基本となる契約書(第7号文書)に当たります。また、この覚書は甲乙間で成立する個別の請負契約の内容のうち単価を変更するものにも当たります。したがって、この覚書は甲乙間の請負契約の「単価」を変更する契約書に当たりますので、請負に関する契約書(第2号文書)にも当たります。

1つの文書が複数の課税文書に当たる場合にはいわゆる「所属の決定」が問題となります。第7号文書と第2号文書の所属の決定のルールは、「請負金額が明らかな場合には第2号文書、そうでない場合には第7号文書」というものです。この覚書では請負金額が明らかであるとはいえませんので、この覚書は第7号文書となります。印紙代は4000円です。

事例2

次の文書は第何号文書に該当し、印紙代はいくらになるでしょうか。

|

覚書 甲と乙とは、令和元年10月25日付注文にかかる「とりすけ」シールの代金について、単価をシール1枚につき250円とし、代金合計2万5000円(別途消費税)とすることで合意した。 (以下略) |

この覚書は、上記事例1と同様に「とりすけ」シールの単価を変更するものであるため、一見すると第7号文書に当たるようにも思えます。しかし、この覚書が変更しているのは、甲乙間で成立した令和元年10月30日付請負契約という個別の請負契約における単価であって、令和元年9月25日付基本契約書で合意された単価を変更するものではありません。したがって、この覚書は甲乙間で成立する個別の請負契約の内容のうち「単価」を変更するものとして、請負に関する契約書(第2号文書)に当たります。印紙代は200円です。

事例3

次の文書は第何号文書該当し、印紙代はいくらになるでしょうか。

|

覚書 甲と乙とは、令和2年4月1日より、令和元年9月25日合意の「とりすけ」シールのデザインを別紙の通りとすることで合意した。 ―別紙―

|

この覚書は、「とりすけ」シールのデザインを変更するものです。そして、「とりすけ」シールのデザインは基本契約において「目的物の種類」として定められています。したがって、この覚書は、甲乙間の基本契約のうち「目的物の種類」を変更する文書として継続的取引の基本となる契約書(第7号文書)に当たります。また、この覚書は甲乙間で成立する個別の請負契約のうち「請負の内容」を変更するものにも当たりますので、請負に関する契約書(第2号文書)にも当たります。所属の決定により、この覚書は第7号文書に当たりますので、印紙代は4000円となります。なお、請負の内容が「文字」ではなく、「図」で記載されている場合であっても、それが契約当事者の意思の合致を証明する目的で作成される文書にあたる限り、「契約書」に当たることはこれまでの連載で述べた通りです。

4 まとめ

このように契約内容を変更する文書については、それが基本契約と個別契約のどちらの内容を変更するものなのか、あるいは両方の内容を変更するものなのかといった点を法的な視点から慎重に検討する必要があります。本来、4000円の印紙を貼るべきところを誤って200円の印紙を貼ってしまうことも考えられますので、この点注意を要します。

鳥飼総合法律事務所 弁護士 山田重則

その他の記事はこちらの書籍執筆、雑誌連載のご案内をご覧ください。