連載 リスクコンシェルジュ~事業承継リスク 第9回 経営承継円滑化法 民法の特例 その2

経営承継円滑化法 民法の特例 その2

1 合意の具体的内容

前回,経営者の推定相続人による遺留分に関する合意には、①除外合意と,②固定合意とがあることを説明しました。今回は、これらの遺留分に関する合意について詳しく説明します。

(1)除外合意

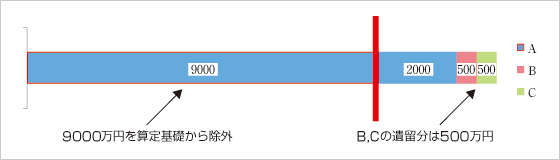

特定の財産を,遺留分算定の基礎財産から除外する合意のことです。例として、先代社長が亡くなり、3人の子供(A,B,C)のうち、1人だけ(A)が後継者で、遺留分算定の基礎財産が1億2000万円であった、という場合を想定してみます。

このケースで、社長が後継者に財産を集中させようと遺言を残していたとしても、他の2人には1億2000万円×1/3×1/2の2000万円の遺留分が認められますから、必ず4000万円は後継者の元から出ていくことになります。大抵の場合、財産は現金ばかりではありませんし、事業用の財産も含まれていますので、後継者にこの負担は重くのしかかります。わかりやすく言えば、先代のころと経営状態は同じなのに、単純に4000万円の出費が必要になったという状態で引き継ぐことになるわけです。後継者にとっては、事業を引き継いだとたんに苦しい状況でスタートを切らなければならないということになります。

そこで、このようなケースで円滑に事業承継を行うため、遺留分算定の基礎財産から除外することのできる財産について合意をする、というのがこの除外合意なのです。

9000万円を算定基礎から除外 B,Cの遺留分は500万円

例えば9000万円を算定の基礎から除外すると、算定基礎財産が3000万円となり、B,Cの遺留分は3000万円×1/3×1/2の500万円となります。合わせても1000万円しか出ていかずに済むということになります。

このように、後継者にとっては非常に便利な制度なのですが、何でもかんでも除外できるというわけではありません。円滑な経営承継のための制度ですので、除外できる財産は自社株(後継者が保有するもので、先代から生前贈与を受けた(直接贈与)もの、または他の推定相続人が先代から生前贈与を受け、その者からさらに後継者が取得【関節贈与】したもの)に限られるのです(自社株以外の財産については2参照)。

(2)固定合意

こちらは、遺留分算定の基礎財産に算入する財産の価額を,合意時における価額に固定するという制度です。対象となる財産は、(1)でみた自社株に限られます。また、合意する価額は、専門家が相当な価額として証明をした価額である必要があります。

このように、遺留分の価額をあらかじめ固定できるので、事前に相続に備えた経営や備蓄を行うことができます。また、相続時における自社株の評価という困難な問題を回避することもできます。

ただし、固定合意は、自社株の評価額を固定してしまうものであるため、相続時に自社株の時価が下がってしまった場合には、結果として遺留分は増加してしまうことになります。ですので、固定合意を行う際には、現在よりも将来の相続時の方が、自社株の時価が上がっているであろうことが見込まれる状況であるかどうか、慎重に判断して行う必要があると言えます。

2 活用にあたっての留意点

この制度を利用するには、除外合意か固定合意のいずれかが書面でなされていなければなりません(併用も可能です)。また、加えて非後継者がとり得る措置についての定めも置かなければなりません。この制度は相続人の一人である後継者に有利である反面、他の相続人である非後継者には不利であるため、その手当を置くことも制度利用の要件とされているのです。

さらに、この制度はあくまで円滑な経営の承継を目的とするものですから、株式の保有比率においても条件があります。除外合意や固定合意の対象となる自社株を除いても、後継者が他にも自社株を有しており(買取などで取得した場合がこれにあたります)、議決権の過半数を確保することができる場合には、合意をすることはできないとされています。

なお、オプション合意をすることもできます。具体的には、先代から直接贈与又は間接贈与を受けた、自社株以外の財産についての除外合意(固定合意をすることはできません)や、後継者と非後継者の衡平を図るための措置に関する定めを置くことができます。

この他にも細かな条件が必要とされるケースがありますので、活用の際には確実に制度を利用できるよう、一度専門家に相談してみることをお勧めします。

鳥飼総合法律事務所 弁護士 小西功朗

※ 本記事の内容は、2013年1月現在の法令等に基づいています。