連載 リスクコンシェルジュ~事業承継リスク 第5回 事業承継と遺留分

事業承継と遺留分

鳥飼総合法律事務所

弁護士 福﨑 剛志

1 遺留分という制度に注意

事業承継を検討しなければならない会社の多くは優良企業であり、多額の純資産を保有していることが多いと思います。そのような会社では、その株式は高額に評価され、相続財産に占める株式の割合は高くなります。そのように相続財産に占める株式の割合が高くなると、株式を後継者に相続させるだけで、他の相続人の遺留分を侵害する危険性があります。

もし仮に、株式の相続について、遺留分減殺請求権が行使されると、後継者としては、相続した株式の権利行使が制限されるため、場合によっては、円滑な事業の承継の妨げになることもあります。したがって、事業承継を検討するにあたっては、他の相続人の遺留分については、十分な注意をしなければなりません。

2 遺留分制度の概要

それでは、遺留分とは、どのようなものでしょうか。

遺留分の制度とは、遺族の生活保障、相続人間の公平を図るため、法定相続人のうち配偶者、子、直系尊属については、法定相続分の2分の1を相続させようとする制度です。なお、法定相続人でも、被相続人の兄弟、すなわち、社長の兄弟には、遺留分減殺請求権は認められていません。

では、どのような範囲で遺留分減殺請求権が認められるか、具体例を用いて考えてみましょう。

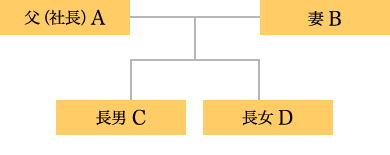

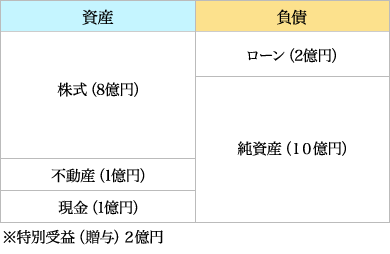

|

☆家族構成☆ 【相続財産の内容】 |

上記設例のケースでは、Aの死亡時の財産の8割にあたる8億円のX社株式を長男Cが1人で相続することになりますが、妻B及び長女Dには遺留分減殺請求権が認められるでしょうか。

まず、各人の遺留分は、被相続人が相続時に有していた財産に贈与をした財産の額を加えた額から債務を控除して算定することとされています(民法929条)。よって、上記の例では、以下のとおり算定されます。

(算式)

相続時財産(10億円)+Dへの贈与(2億円)-ローン(2億円)=10億円

したがって、妻B及び長女Dの遺留分はそれぞれ10億円を基準に、以下のとおり、算定されることになります。

(妻Bの遺留分)

10億円×法定相続分(0.5)×遺留分(0.5)=2.5億円

(長女Dの遺留分)

10億円×法廷相続分(0.25)×遺留分(0.5)=1.25億円

このように妻Bの遺留分は2.5億円、長女Dの遺留分は1.25億円となるため、妻Bについては、Aの遺言書のどおり遺産分割をする場合には、1.5億円の遺留分侵害が発生することになるため、遺留分減殺請求権が認められることになります。一方、Dは、既に3億円の相続をしているため、遺留分減殺請求権は認められないこととなります。

3 遺留分減殺請求の行使方法

では、遺留分を侵害されている妻Bは、どのように遺留分減殺請求権を行使すれば良いでしょうか。

遺留分減殺請求権は、①遺言(遺贈「相続させる」遺言)→②死因贈与→③生前贈与の順序で減殺請求をしなければなりません。したがって、Bが、遺留分減殺請求をする場合、1.5億円の範囲内で、遺言でX社株式(8億円)を相続した長男C、あるいは、遺言で1億円の現預金を相続した長女Dに対して行うことになります。また、遺留分減殺請求は、裁判上で行使しなければならないものではなく、内容証明郵便等で行うこともできます。また、遺留分減殺請求は、相続及び遺留分を侵害する贈与または遺贈があったことを知ったときから1年以内に行使しなければなりません(民法1042条)。

4 遺留分減殺請求が行使された場合の効果

では、次に遺留分減殺請求権が行使された場合、どのような権利関係になるでしょうか。

この点については、まず、遺留分を侵害している者が対象物を所有している場合には、対象物の権利(所有権等)が減殺額の限度で遺留分権利者に移転することになります。したがって、長男Cが、X社の株式を継続保有している場合には、妻Bの遺留分減殺請求によって、X社の株式を妻B及び長男Cの2人で共有することになります。株式が共有になった場合には、長男Cは、妻Bと協議の上、株式の権利行使者を定め、X社に通知しなければ、株式についての権利を行使できなくなるため十分に注意が必要です。長男Cは、自分がX社の後継者であると考えていたにも拘わらず、いざというときには妻Bに相談しなければX社の重要事項を決定できなくなることになります。

一方、長男Cが既にX社の株式を第三者に譲渡している場合には、長男Cが相続時の評価額で、妻Bの遺留分の侵害部分を賠償することとなります。

なお、長男CがX社の株式を継続保有している場合でも、妻Bの遺留分の侵害部分の1.5億円を賠償すれば、長男Cは、妻Bからの遺留分の返還請求を拒むことができます。

|

☆遺留分減殺の効果☆ 1 侵害者が対象物を所有する場合 2 侵害者が対象物を第三者に譲渡していた場合 |

5 まとめ

以上のように、民法では、相続人の生活保障や相続人間の公平を図るため、遺留分の制度が設けられています。事業承継を検討するにあたっては、このような遺留分の制度に十分に留意し、相続人の遺留分を侵害しないよう注意することが肝要です。仮に、会社の株式の評価が高額であるため、どうしても一部の相続人の遺留分を侵害するような場合には、事前に、家庭裁判所において遺留分を放棄するという制度も用意されていますので、それらの制度を活用し、遺留分減殺請求権によって事業の承継が混乱することがないように配慮することが必要だと言えます。

以上

※ 本記事の内容は、2012年10月現在の法令等に基づいています。