詳細情報

| 令和6年11月に公表された会計検査院の令和5年度決算検査報告において、評価通達による取引相場のない株式の評価に関して、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行うべきである旨の指摘がなされました。会計検査院の決算検査報告において指摘がなされた場合には、その指摘を踏まえた改正がなされることが多いことから、近いうちに、評価通達における取引相場のない株式の評価方法についても、会計検査院の指摘を踏まえた改正がなされる可能性が高いものと考えられます。 |

1 令和6年11月に公表された会計検査院の令和5年度決算検査報告(以下「令和5年度検査報告」といいます。)において、以下のように、財産評価基本通達(以下「評価通達」といいます。)による取引相場のない株式の評価に関して、①原則的評価方式については、各評価方式の間で評価額にかい離が生じていることにより、類似業種比準価額を適用する割合がより高くなる規模の大きな区分の会社ほど評価額が相対的に低く算定される状況となっているところ、そのような状況は、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間で株式の評価の公平性が必ずしも確保されているとはいえず、②配当還元方式については、還元率が社会経済の変化に応じたものとはなっておらず、その還元率に基づいて算定される評価額が相対的に低くなっているおそれがある旨の指摘がなされました。

原則的評価方式においては、類似業種比準方式及び併用方式による評価額が純資産価額方式による評価額に比べて相当程度低く算定される傾向があり、各評価方式の間で評価額に相当のかい離が生じており、申告評価額は、評価会社の規模が大きい区分ほど純資産価額に比べて低くなる状況となっていた。このような状況について、国税庁は、当該かい離を考慮して、評価会社の規模区分を変えるための操作や、特定の評価会社の要件に該当しないようにするための操作をするなどして、税負担の軽減を図る納税義務者が現に存在するとしている。

また、配当還元方式の還元率は、昭和39年の評価通達制定当時の金利等を参考にするなどして設定したとしているが、その後、我が国の金利の水準は長期的に低下してきているのに、見直されていない。

このように、原則的評価方式において各評価方式の間で評価額にかい離が生じていることにより、類似業種比準価額を適用する割合がより高くなる規模の大きな区分の会社ほど評価額が相対的に低く算定されることになり、この状況は評価通達の改正等の影響により拡大したと思料される。このような状況は、取引相場のない株式では各評価方式による評価額が同水準となることが必ずしも予定されていないことを考慮したとしてもなお、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間で株式の評価の公平性が必ずしも確保されているとはいえないと思料される。

また、配当還元方式の還元率は、社会経済の変化に応じたものとはなっておらず、評価の安全性を考慮しているものであるとしても、近年の金利の水準と比べて相対的に高い率となっているおそれがある。このため、これに基づいて算定される評価額は通達制定当時と比べて相対的に低くなっているおそれがあると思料される。

ついては、国税庁において、相続等により取得した財産のうち取引相場のない株式の評価について、異なる規模区分の評価会社が発行した取引相場のない株式を取得した者間での株式の評価の公平性や社会経済の変化を考慮するなどして、評価制度の在り方について様々な視点からより適切なものとなるよう検討を行っていくことが肝要である。

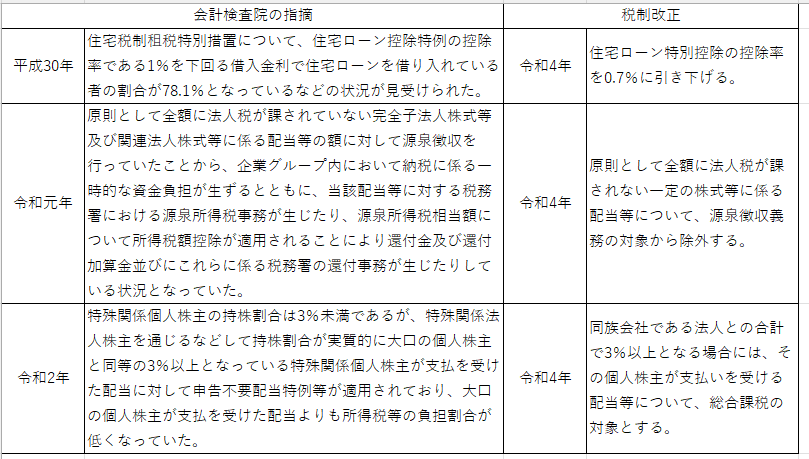

2 会計検査院の決算検査報告において税制に関する指摘がなされた場合、以下のように、その多くが税制改正に結び付いていますので、評価通達による取引相場のない株式の評価方法についても、近いうちに改正される可能性が高いものと考えられます。

3 実際に改正されるのか否か、改正されるとしてどのような改正がされるのかといったことについては、国税庁における今後の検討を待つ必要はありますが、令和5年度検査報告の指摘を踏まえると、概ね以下のような方向性で改正されることが予想されます。

⑴ 原則的評価方式

令和5年度検査報告では、類似業種比準方式と純資産価額方式の間で評価額にかい離が生じており、評価会社の規模が大きい区分ほど申告評価額が低くなる状況が生じている点について、株式の評価の公平性が必ずしも確保されているとはいえない旨の指摘がなされていますので、類似業種比準方式と純資産価額方式の間の評価額のかい離を少なくする方向での改正がなされる可能性が高いものと考えられます。

特に、令和5年度検査報告において、「配当金額を計上していない評価会社の類似業種業種比準価額の計算においては、実質的に二つの比準要素の合計を3で除するなどして評価額を算定することになるため、評価額が下がることになる」という指摘がなされた上で、配当金額を計上していなかった評価会社が約80%を占めている状況などに鑑みると「類似業種比準価額の計算式は評価会社の業績等の実態を踏まえて株式を評価する方法として適切に機能していないおそれがある」と指摘がなされていることからすると、類似業種比準方式における配当金額の取扱いについて、例えば配当金額のウェイトを下げる、配当をしていない場合でも一定の配当をしたものとみなすといった改正がなされる可能性があるのではないかと思われます。

⑵ 配当還元方式

令和5年度検査報告では、配当還元方式の還元率が10%と設定されている点について、「評価通達の制定当時の金利等を参考にしたものである」が、「長期国債の流通利回りなどの金利の水準が長期的に低下してきている状況等を踏まえると・・・社会経済の変化に応じたものとはなっておらず、評価の安全性を考慮しているものであるとしても、近年の金利の水準に比べて相対的に高い率になっているおそれがある」という指摘がされていますので、還元率が引き下げられるような改正がなされる可能性が高いと考えれます。

以上