詳細情報

| 令和5年12月14日に自民党及び公明党から「令和6年度税制改正大綱」が公表されました。その内容は多岐に渡りますが、実務的にも重要性が高く、個人的にも関心の強い、①ストックオプション税制の適格要件の改正、②イノベーションボックス税制の創設、③法人が保有する暗号資産の期末評価方法の改正、④プラットフォーム課税の導入、⑤外形標準課税の対象基準の改正について、その概要を解説します。 |

1 ストックオプション税制の適格要件の改正

⑴ 保管委託要件の緩和

現行法の下では、役職員等に付与された新株予約権が適格ストックオプションに該当するためには、その新株予約権の行使により取得をする株式につき、取得後直ちに、金融商品取引業者等の営業所等に保管の委託等がされることという要件(株式保管委託要件)を充たすことが必要とされていますが、役職員等と会社との間で締結される一定の要件を満たす契約に従って、会社により新株予約権の行使により取得をする株式の管理等がされることという要件を満たしていれば、株式保管委託要件を充たす必要はないこととされました。

これは、役職員等に新株予約権を付与したスタートアップ企業がIPOではなくM&Aによりイグジットする場合も想定されるところ、適格ストックオプションの株式保管委託要件がM&Aにおいて制約となっているという指摘がなされていることを受けて、スタートアップ企業がM&Aを行う際に機動的に対応することを可能とするために改正されたものです。

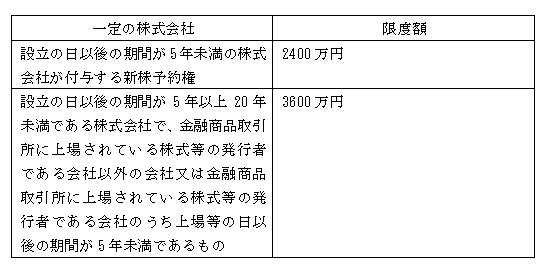

⑵ 権利行使価額の限度額の拡張

現行法の下では、年間の権利行使価額の合計額が1200万円未満であることが適格ストックオプションの要件とされていますが、以下のように、一定の株式会社が付与する新株予約権の権利行使価額の限度額が拡張されることとされました。

今年の7月に、措置法第29条の2第1項第3号の「1株当たりの価額」の算定方法に関する通達が新たに定められ、新株予約権を発行する株式会社の株式が取引相場のない株式である場合には、一定の条件の下で財産評価基本通達の例によって算定することができることが明らかとされ、さらに、残余財産の分配について優先株式を発行している場合には行使価額を1円とすることも可能であることが明らかとされたことと相俟って、特に非上場企業にとっては、適格ストックオプションにより、役職員等に対して、これまで以上に魅力的なインセンティブ報酬を提供することが可能になることになります。

2 イノベーションボックス税制の創設

法人が、特許権又はAIを活用したプログラムの著作権を関連者以外の内国法人等に譲渡した場合又は関連者以外の者に貸付けをした場合に、最大で、その譲渡又は貸付けに係る所得金額の30%相当額を、その事業年度において損金の額に算入することができる制度が創設されることになりました。これは、我が国のイノベーション促進に向けて、海外と比べて遜色ない事業環境の整備を図ることにより、研究開発拠点としての立地競争力を向上し、ソフトウェアをはじめとする知的財産の創出において、民間の無形資産投資を後押しすることを目的としたものです。

具体的な要件については、法令が制定されてみなければ分からない部分もありますが、近年では多くのプログラムにAIが活用されており、そのようなプログラムの著作権を他社に使用させることも少なくないはずですので、特にIT関連企業においては、このイノベーションボックス税制を利用することができることも多いのではないかと思われます。

3 法人が保有する暗号資産の期末評価方法の改正

現行法の下では、法人が保有する暗号資産については、自己が発行した暗号資産のうち一定の要件を充足するものを除き期末に時価で評価すべきこととされていますが、①技術的措置等により譲渡について一定の制限が付されており、②その制限が付されていることを認定資金決済事業者協会において公表させるために、その制限が付されている旨を暗号資産交換業者に通知等しているという要件を充足する暗号資産については、期末に時価で評価をせずに、取得原価で評価することも可能とされることになりました。

令和5年4月10日に自民党のデジタル社会推進本部Web3プロジェクトチームが公表した「Web3ホワイトペーパー」 では、他社が発行した暗号資産のうち短期売買目的でないものを期末の時価評価の対象から除外すべきであるという提言がなされていましたが、「自民党『Web3ホワイトペーパー』における税制改正の提言」 で予想したとおり、流石にそこまでドラスティックな改正は実現しなかったということのようです。

4 プラットフォーム課税の導入

国外事業者がデジタルプラットフォームを介して行う電気通信利用役務の提供(事業者向け電子通信利用役務の提供に該当するものを除きます。)のうち、国税庁長官の指定を受けたプラットフォーム事業者を介してその対価を収受するものについては、そのプラットフォーム事業者が行ったものとみなされることとなりました。これは、デジタルサービス市場の拡大により、デジタルプラットフォームを介して多くの国外事業者が国内市場に参入している中で、リバースチャージ方式が導入されている事業者向け電子通信利用役務以外の電子通信利用役務の提供をしている国外事業者が納めるべき消費税の捕捉や徴収を可能とするために導入されたものです。

なお、国税庁長官から指定をうけるのは、自社のデジタルプラットフォームを介して行う国外事業者による電気通信利用役務の提供(事業者向け電子通信利用役務の提供に該当するものを除きます。)に係る対価の額が50億円を超えるプラットフォーム事業者に限られますので、この課税を受ける事業者はかなり限定されるものと思われます。

ただ、デジタルプラットフォームを介して電気通信利用役務の提供を行う国外事業者の多くは適格請求書の発行事業者ではないのに対して、国税庁長官の指定を受けるプラットフォーム事業者は適格請求書の発行事業者であることが想定されますので、多くの事業者にとっても、そのようなプラットフォーム事業者が電気通信利用役務の提供をしているとみなされることによって、その電気通信利用役務の提供に係る消費税を仕入税額控除の対象とすることが可能となるという影響はあるものと考えられます。

5 外形標準課税の対象基準の変更

⑴ 減資への対応

外形標準課税の対象から外れるために、資本金を資本剰余金へ振り替える減資を行う事例が散見されることを踏まえて、そのような減資に対応するため、現行基準を維持しつつ、前事業年度に外形標準課税の対象であった法人が、当事業年度に資本金が1億円以下になったとしても、資本金及び資本剰余金の合計が10億円を超える場合には、外形標準課税の対象とされることになりました。

ただし、施行日(令和7年4月1日)以後最初に開始する事業年度については、公布日を含む事業年度の前事業年度(公布日の前日に資本金が1億円以下となっていた場合には、公布日以後最初に終了する事業年度)に外形標準課税の対象であった法人であって、施行日以後最初に開始する事業年度に資本金が1億円以下で、資本金と資本剰余金の合計額が10億円を超えるものは、外形標準課税の対象となるものとされています。これは分かりにくいのですが、公布日が令和6年3月31日であるとして、3月決算の法人を例にすると、以下のとおりとなります。

① 公布日の前日(令和6年3月30日)に資本金が1億円以下となっている場合、令和6年3月31日を効力発生日とする増資等をしない限り、公布日以後最初に終了する事業年度(令和6年3月期)に外形標準課税の対象とならないため、施行日(令和7年4月1日)以後最初に到来する事業年度(令和8年3月期)に資本金1億円以下であれば、資本金の合計額が10億円を超える場合であっても、外形標準課税の対象とならない。

② 公布日の前日(令和6年3月30日)に資本金が1億円超であった場合、公布日を含む事業年度(令和6年3月期)の前事業年度(令和5年3月期)に外形標準課税の対象であれば、施行日(令和7年4月1日)以後最初に到来する事業年度(令和8年3月期)に資本金1億円以下であっても、資本金及び資本剰余金の合計額が10億円を超える場合には、外形標準課税の対象となる。

つまり、公布日の前日に資本金が1億円以下となっていれば、その後に増資等をしない限り外形標準課税の対象とはならないということになりますので、既に減資をして資本金が1億円以下となっている法人については、改正後も引き続き外形標準課税の対象から外れることになりますし、現在は資本金が1億円超の法人についても、公布日の前日までに減資をして資本金を1億円以下とすることによって、改正後も外形標準課税の対象から外れることが可能であることになります。

⑵ 100%子法人等への対応

組織再編等の際に子会社の資本金を1億円以下に設定することによって外形標準課税の対象範囲を実質的に縮小する事例もあることを踏まえて、資本金と資本剰余金の合計額が50億円を超える法人(非課税又は所得割のみで課税される法人である場合を除きます。)の100%子法人については、資本金が1億円以下であっても、資本金と資本剰余金の合計額(公布日以後に100%子法人から100%親法人に対して資本剰余金から配当を行った場合には、その配当額を加算した金額)が2億円を超える場合には、外形標準課税の対象とされることになりました。

なお、上記のとおり、2億円を超えるか否かの判定にあたって、資本金と資本剰余金の合計額に配当額が加算されるのは、「公布日以後」に資本剰余金から配当を行った場合に限定されていますので、公布日前に資本剰余金から配当を行って資本金と資本準備金の合計額を2億円以下にすれば、改正後も外形標準課税の対象から外れることは可能であることになります。

他方で、上記のとおり、税制改正大綱には、100%子法人が資本剰余金から配当を行った場合についてしか記載されていませんが、改正法においては、100%子法人が自己株式を取得して消却をした場合のように、実質的に100%子法人が資本剰余金から配当を行った場合と同視できるような場合も含まれることになる可能性はあるものと考えられます。

以上