詳細情報

| 近年、建物の所有者とは別の者が建物内の建築設備を所有することで、建築設備を建物の評価から除外し、固定資産税を節税するというスキームが広がっています。しかし、中には裁判でその有効性が否定されたものもあるため、注意が必要です。 |

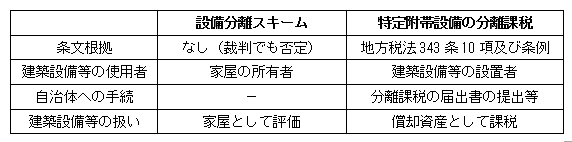

1 「設備分離スキーム」の仕組み

建物(家屋)の固定資産税は、建物の評価額によって決まります。建物内には電気設備や空調設備、防災設備、消火設備などの「建築設備」が設置されます。建物を評価する際は、この建物内の建築設備も含めて評価されます。建築設備は高額であるため、建物の評価額を大きく引き上げます。ただし、建物として評価される建築設備は、建物の所有者が所有しているものに限られます。この点、総務省の「固定資産評価基準」は、以下のとおり定めています。

|

総務省「固定資産評価基準第2章第1節七」 家屋の所有者が所有する電気設備、ガス設備、給水設備、排水設備、衛生設備、冷暖房設備、空調設備、防災 設備、運搬設備、清掃設備等の建築設備で、家屋に取り付けられ、家屋と構造上一体となつて、家屋の効用を高めるものについては、家屋に含めて評価するものとする。 |

裏を返すと、建物内に設置された建築設備であっても建物の所有者が所有していないものは建物としては評価されない、ということになります。そのため、一見すると、建物の所有者とは別の者が建物内の建築設備を所有することで、建築設備を建物の評価から除外し、固定資産税を節税するということができるように見えます(以下、これを「設備分離スキーム」といいます)。近年、このような「設備分離スキーム」が至るところで聞かれるようになりました。

2 裁判例

しかし、「設備分離スキーム」の中には裁判でその有効性が否定されたものもあります。

⑴ 建物竣工後に建築設備を第三者に売却した事案

建物の所有者は、建物の新築時に建物内に昇降機設備を設置し、その後、昇降機設備を第三者に売却し、その旨の動産譲渡登記も行いました。しかし、自治体は昇降機設備も含めて建物として評価したため、建物の所有者はこれを争いました。

裁判所は、昇降機設備は、建物の構成部分又は社会通念上、その不動産の一部分と認められる状態となり、取引上の独立性を有しないなどとして、昇降機設備の所有者を建物の所有者であると認定し、その主張を否定しました(東京地判平成24年2月24日(平成23年(行ウ)第305号)、東京高判平成24年7月11日(平成24年(行コ)第138号))。

この事案では、建物の所有者と第三者との間では、昇降機設備を対象とする売買契約が締結され、さらに、その旨の動産譲渡登記までされていました。一見すると、昇降機設備の所有者が第三者であることは外形上、明らかであるため、昇降機設備は建物としては評価されないようにも思われます。しかし、裁判所は昇降機設備の所有者は建物の所有者であると認定し、建物の評価上、昇降機設備を除外することを認めませんでした。

⑵ 建物の所有者とは異なる第三者が賃借権に基づいて建築設備を設置した事案

建物の所有者は、その建物をP社に賃貸し、P社はこれをQ社に転貸しました。Q社は、建物の所有者の承諾の下、空調設備(具体的には、空調機、送風機、ダクト、吹出口、吸込口及びダンパー)をその費用負担の下、建物内に設置しました。建物の所有者は、空調設備はQ社が賃借権に基づいて設置したものであって、Q社に所有権が留保されているため(民法242条但書)、建物の評価の際は、空調設備は除外して評価すべきだと主張しました。

裁判所は、空調設備は、建物の構成部分又は社会通念上、その不動産の一部分と認められる状態となり、取引上の独立性を有しない、また、そのため、民法242条但書の適用もないなどとして、建物の所有者の主張を否定しました(東京地判令和2年3月27日(平成28年(行ウ)第47号)、東京高裁令和3年9月9日(令和2年(行コ)第112号))。

この事案では、民法242条「不動産の所有者は、その不動産に従として付合した物の所有権を取得する。ただし、権原によってその物を附属させた他人の権利を妨げない」の適用が問題となりました。これに関し、裁判所は、付合物が建物の構成部分又は社会通念上、その不動産の一部分となった場合には、民法242条但書の適用はないと判断しました。この点は過去の最高裁でも明らかにされています(最判昭和44年7月25日(昭和44年(オ)第120号))。

⑶ 小括

以上のとおり、建物の所有者が所有する建築設備を第三者に売却した場合、建物の所有者とは異なる者が建築設備を建物内に設置した場合のいずれの場合も、その建築設備が「建物の構成部分又は社会通念上、その不動産の一部分と認められる状態」になると、建物の所有者がその設備の所有権を有します。そのため、このような方法により、建物の所有者と建築設備の所有者を分けることはできず、建築設備を建物の評価から除外することもできないといえます。

3 「特定附帯設備」の「分離課税」との区別

上記の「設備分離スキーム」と区別すべきものとして、「特定附帯設備」の「分離課税」が挙げられます。

商業施設のテナントが建築設備等を建物に設置し、これが建物に付合した場合、民法242条により、建物の所有者がその建築設備等の所有権を取得します。そのため、本来であれば、この建築設備等も含めて建物は評価されることになります。しかし、実際にその建築設備等を使用している者はテナントであり、それに伴う税金はテナントが負うことが納税者の意識にも合致します。そこで、地方税法343条10項は、以下の「特定附帯設備」については、これを設置した者を所有者とみなし、その者に固定資産税(償却資産税)を課すことができる旨定めています。

法は、あくまで「できる」とするにとどまりますので、自治体が実際にこの条文に基づいて「特定附帯設備」の設置者に償却資産税を課すためには、その旨を条例で定める必要があります。

|

地方税法343条10項 家屋の附帯設備(家屋のうち附帯設備に属する部分その他総務省令で定めるものを含む。)であつて、当該家屋の所有者以外の者がその事業の用に供するため取り付けたものであり、かつ、当該家屋に付合したことにより当該家屋の所有者が所有することとなつたもの(以下この項において「特定附帯設備」という。)については、当該取り付けた者の事業の用に供することができる資産である場合に限り、当該取り付けた者をもつて第一項の所有者とみなし、当該特定附帯設備のうち家屋に属する部分は家屋以外の資産とみなして固定資産税を課することができる。 |

このようにテナント等が自治体の条例が定める手続に則って、建築設備等を償却資産として申告した場合、その建築設備等は「家屋以外の資産」とみなされるため、家屋の評価からは除外されることになります。本来は家屋として評価されるはずの建築設備等が償却資産として「分離」して課税されるため、実務上はこれを「分離課税」と呼んでいます。

「設備分離スキーム」と「特定附帯設備」の「分離課税」の違いを整理すると以下のとおりです。

4 まとめ

以上のとおり、「設備分離スキーム」は建物と建築設備の所有者を分ける点に主眼があります。しかし、中には裁判でその有効性が否定されたものもあるため、注意が必要です。また、「設備分離スキーム」と「特定附帯設備」の「分離課税」は類似する点もありますが、誰がその設備を事業のために使用しているかが決定的に異なります。分離課税の届出書の提出等を受ける自治体としても、それが地方税法や条例の定める要件を満たしているかどうか、特に、①「当該家屋の所有者以外の者がその事業の用に供するため取り付けたもの」といえるか、②「当該取り付けた者の事業の用に供することができる資産」といえるか、といった点を慎重に確認すべきでしょう。