詳細情報

公益財団法人不動産流通推進センター「月刊 不動産フォーラム21」で連載をしております。

その他の記事はこちらの書籍執筆、雑誌連載のご案内をご覧ください。

不動産取引に必須の印紙税の知識(11)

―金銭又は有価証券の受取書(2)―

1 今回のテーマ(前回の連載の復習)

前回の連載に引き続き、今回も金銭又は有価証券の受取書(17号文書)を取り上げます。前回の連載で取り上げた基礎知識は、次の点です。

|

・17号文書には、17号の1文書と17号の2文書があること。 |

2 17号の1文書と17号の2文書の印紙税額

(1)17号の1文書の印紙税額

17号の1文書では、受け取った金銭等の金額(以下「受取金額」といいます。)が記載されている場合には、その金額の多寡によって印紙税額が異なります。

受取書に売上代金とそうでないものが混在している場合にも17号の1文書となりますが、売上代金の金額とそうでないものの金額を明確に区分することができる場合には、売上代金の金額だけで印紙税額を算定します。区分することができない場合にはその全体の金額で印紙税額を算定します。

また、どのようなものとして受け取ったか不明な場合にも17号の1文書となりますが、この場合はその金額で印紙税額を算定します。

なお、17号の1文書では、稀に受取金額が記載されていない場合もありますが、その場合には、印紙税額は200円となります。

(2)17号の2文書の印紙税額

17号の2文書の印紙税額は、その受取金額の多寡にかかわらず、一律200円となります。

3 事例検討

ここまでの解説を踏まえ、以下の文書の印紙税額を算定してみましょう(事例は、あえて単純化しています。)。

事例1 金銭または有価証券を売上代金として受け取った場合の受取書

|

受取書 賃貸人甲は、平成30年5月21日付土地賃貸借契約締結の際、賃借人乙から、2カ月分の賃料(100万円)と権利金(50万円)の計150万円の交付を受け、これを受領しました。なお、権利金は、後日、賃借人乙に返還されません。 |

賃料と権利金はともに売上代金にあたりますから、この受取書は17号の1文書にあたります。そして、受取金額は150万円ですから、印紙税額は400円となります。

事例2 金銭または有価証券を売上代金として受け取っていない場合の受取書

|

受取書 賃貸人甲は、平成30年5月21日付土地賃貸借契約締結の際、賃借人乙から、保証金(500万円)の交付を受け、これを受領しました。なお、保証金は、賃貸借契約終了の際、賃貸人甲から賃借人乙に対して返還されます。 |

保証金は売上代金にあたりませんから、この受取書は17号の2文書にあたります。そして、17号の2文書の印紙税額は、その受取金額の多寡にかかわらず、一律200円となります。

事例3 売上代金とそうでないものが混在している場合(明確に区分できる場合)の受取書

|

受取書 賃貸人甲は、平成30年5月21日付土地賃貸借契約締結の際、賃借人乙から、2カ月分の賃料(100万円)と保証金(500万円)の計600万円の交付を受け、これを受領しました。なお、保証金は、賃貸借契約終了の際、賃貸人甲から賃借人乙に対して返還されます。 |

賃料は売上代金にあたりますが、保証金は売上代金にはあたりません。このように、ある文書に売上代金にあたるものと売上代金にあたらないものが混在している場合には、17号の1文書となります。そして、売上代金の金額とそうでないものの金額を明確に区分することができる場合には、売上代金の金額だけで印紙税額を算定します。したがって、印紙税額は売上金額の100万円で算定されますから、200円となります。

事例4 売上代金とそうでないものが混在している場合(明確に区分できない場合)の受取書

|

受取書 賃貸人甲は、平成30年5月21日付土地賃貸借契約締結の際、賃借人乙から、賃料と保証金として計600万円の交付を受け、これを受領しました。なお、保証金は、賃貸借契約終了の際、賃貸人甲から賃借人乙に対して返還されます。 |

事例3の場合と同様に、この文書も17号の1文書にあたります。しかし、事例3とは異なり、売上代金の金額(賃料)とそうでないものの金額(保証金)の金額を明確に区分することができませんから、この場合にはその全体の金額で印紙税額を算定します。したがって、印紙税額は全体の金額の600万円で算定されますから、2,000円となります。

このように、売上代金の金額とそうでないものの金額を明確に区分して記載する場合と区分せずに記載する場合とでは、印紙税額が大きく異なります。この文書では2,000円の印紙が必要になりますが、事例3の文書のように記載していれば、200円の印紙で済むことになります。

事例5 どのようなものとして受け取ったか不明な場合の受取書

|

受取書 賃貸人甲は、平成30年5月21日付土地賃貸借契約締結の際、賃借人乙から、500万円を受領した。 |

ある金銭等をどのようなものとして受け取ったのか不明な場合にも17号の1文書となりますが、この場合は記載された受取金額で印紙税額を算定します。したがって、印紙税額は1,000円となります。なお、事例2の文書のように、これが保証金にあたることを明確にしておけば、17号の2文書として、印紙税額は200円で済むことになります。

事例4と事例5の解説からも明らかなように、印紙税の正しい知識を身に着けることは大きな効用があるといえます。

4 印紙税が課されない受取書

(1)記載された受取金額が5万円未満の場合

17号の1文書、17号の2文書ともに、記載された受取金額が5万円未満の場合には、印紙税が課されません。したがって、事例を検討する際は、その受取書に記載された受取金額が5万円未満かどうかを確認する必要があります。なお、受取金額が5万円未満かどうかは、売上代金の金額とそうでないものの金額を合算した金額で判断します。

(2)営業に関しない受取書の場合

受取書は、金銭又は有価証券を受け取った者が作成しますが、その者にとって、その受取書が「営業」に関しない場合には、印紙税が課されません。営業とは、一般的には、利益を得る目的で同種の行為を継続的、反復的に行うことをいいます。したがって、株式会社や個人事業主が作成した受取書は、通常、営業に関しないとはいえません。他方で、個人が私生活上、資産を譲渡した際に作成する受取書や公益法人が作成する受取書、医療従事者や士業が作成する受取書などは、営業に関しないといえますので、印紙税が課されません。このように、受取書の課否判断を検討する際には、その受取書を作成した主体に着目することも必要となります。

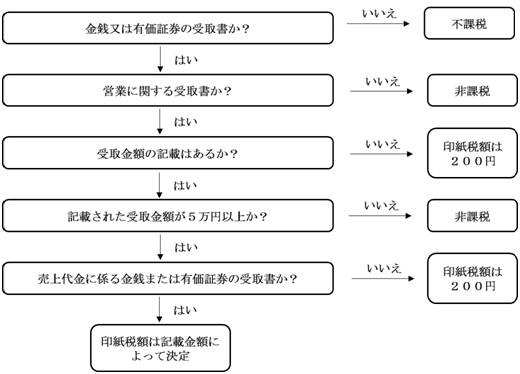

5 金銭又は有価証券の受取書の判断プロセス

前回の連載と今回の連載を踏まえて、金銭又は有価証券の受取書の課否判断プロセスを図解すると、次の通りとなります。

鳥飼総合法律事務所 弁護士 山田重則

その他の記事はこちらの書籍執筆、雑誌連載のご案内をご覧ください。