連載 リスクコンシェルジュ~税務リスク 第71回 不動産業者の消費税~簡易課税制度選択事業者の場合

不動産業者の消費税~簡易課税制度選択事業者の場合

Q.消費税簡易課税制度を選択した場合の不動産業者のみなし仕入率が、平成27年4月1日以後開始の課税期間より、変更されると聞きました。弊社は、不動産賃貸業等を営んでおりますが、平成28年3月期中に、不動産の売却を予定しています。弊社の事業の種類は、不動産業にあたりますので、この不動産の売却にかかる控除対象仕入税額は、第6種みなし仕入率40%で計算することになるのでしょうか。

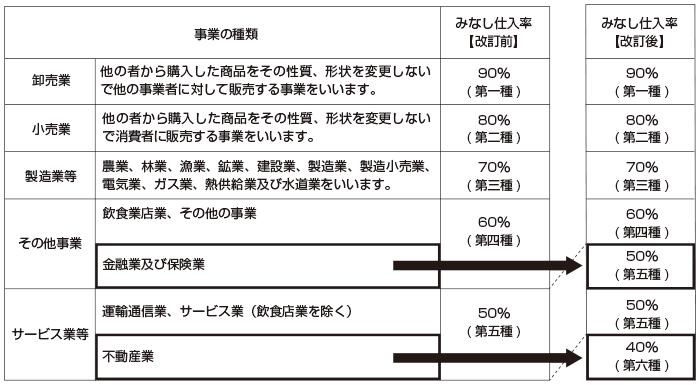

A 平成26年度税制改正により、簡易課税制度のみなし仕入率が、以下の通り改正されました。

(クリックで拡大)

不動産業については、従来の第5種から第6種に事業区分が変更され、みなし仕入率は50%から40%に変更されました(消費税法施行令第57条)。この改正は、原則として、平成27年4月1日以後開始する課税期間から適用されます。

お尋ねのみなし仕入率については、御社が売却される不動産がどういったものかによって、変わってきます。これは、簡易課税の事業区分の判定は、その事業者の業種ではなく、その事業者が行う課税資産の譲渡等ごとに行うことになっているからです(消費税基本通達13-2-1)。

例えば、御社が売却される不動産が、継続的に賃貸の用(事業の用)に供されていた不動産である場合には、控除対象仕入税額は、第4種事業者(その他事業)のみなし仕入率60%により計算することになります。これは、御社が事業の用に供されていた固定資産は「事業者が自己において使用していた固定資産等」にあたり、「事業者が自己において使用していた固定資産等の譲渡」は、第4種事業に該当するからです(消費税基本通達13-2-9)。

あるいは、例えば、御社が売却される不動産が、他の事業者が建設施工したものを購入されてそのまま売却されるものである場合には、売却先が消費者ならば第2種事業(小売業)の80%、売却先が他の業者ならば第1種事業(卸売業)の90%で計算することになります(消費税基本通達13-2-2)。

なお、上記改正の経過措置として、平成26年9月30日までに「消費税簡易課税制度選択届出書」を提出した事業者は、平成27年4月1日以後開始する課税期間であっても、当該届出書に記載した「適用開始課税期間」の初日から2年を経過する日までの間に開始する課税期間については、改正前のみなし仕入率が適用されます。

鳥飼総合法律事務所 税務部パラリーガル 髙瀬貴子

※ 「リスクコンシェルジュ」連載全記事にはこちらからアクセスできます。

※ 本記事の内容は、2015年10月現在の法令に基づいています。